Versicherung

(Stand: 01.01.2024)

1. Selbstständige Tagespflegeperson

Grundsätzlich sind Selbstständige nicht sozialversicherungspflichtig, d. h. sie sind grundsätzlich auch nicht rentenversicherungspflichtig.

Die Rechtsprechung hinsichtlich der Frage nach der Rentenversicherungspflicht selbstständiger Tagespflegepersonen ist uneinheitlich.

Das Bundessozialgericht (BSG) hat sich bereits 2005 in einer richtungsweisenden Entscheidung dahingehendgeäußert, dass die selbständigen Tagespflegepersonen generell der Rentenversicherungspflicht unterliegen. Das BSG hat die Tätigkeit der Tagespflegeperson als erzieherische Tätigkeit i. S d. § 2 SGB VI. gewertet.

Ebenso wie für die Rentenversicherungspflicht der selbständigen Lehrer sei auch bei der Rentenversicherungspflicht der selbständigen Erzieher keine besondere Qualifikation des Erziehers erforderlich. Als Erziehung sei vielmehr jede Einwirkung auf das Kind, die dessen Entwicklung fördert, anzusehen. Eine solche Einwirkung geschieht auch während der Betreuung durch eine Tagesmutter (Urteil des BSG vom 22. 6. 2005 - B 12 RA 12/04 R).

Eine Ausnahme wird lediglich gemacht, wenn die TPP nicht mehr als 538,00 EUR mtl. zu versteuernden Gewinn erwirtschaftet (vor 2009 insbesondere relevant bei steuerfreien Einnahmen aus öffentlichen Kassen).

Auch die Deutsche Rentenversicherung und das Bundesministerium für Familie knüpfen die Frage nach der Rentenversicherungspflicht von selbständigen TPPen an die Steuerpflicht.

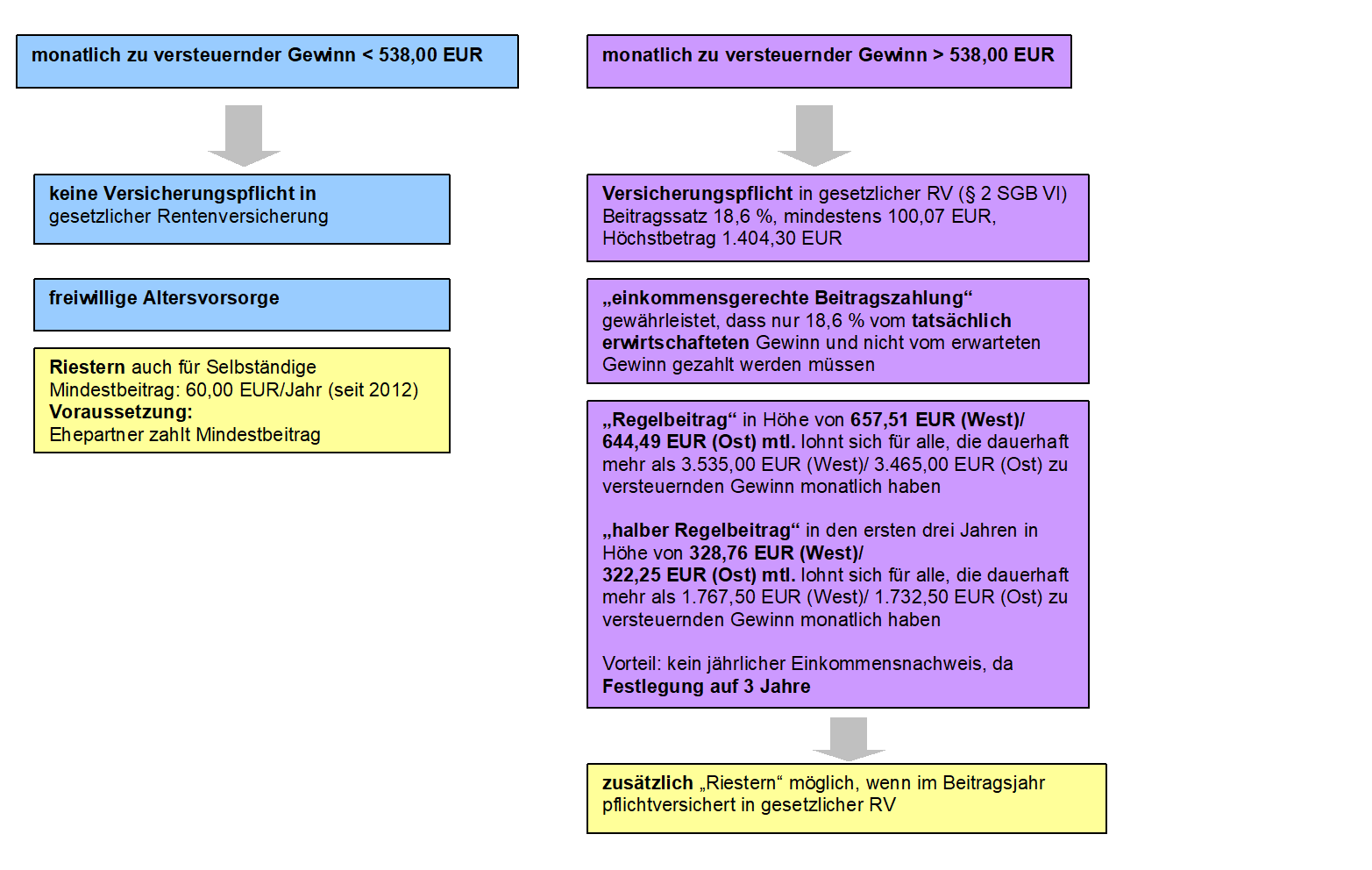

Für selbstständige Tagespflegepersonen, die ein zu versteuerndes Einkommen über 538,00 EUR/mtl. haben, besteht damit eine gesetzliche Rentenversicherungspflicht.

Fazit:

Die Rentenversicherungspflicht für selbstständige TPPen bestand damit in Einzelfällen auch bereits vor 2009.

Seit Neuregelung der Steuerpflicht für TPPen ab dem 1.1.2009 führt die Anknüpfung an die Steuerpflicht zu einer grundsätzlichen Rentenver-sicherungspflicht.

Tagespflegepersonen, die bereits seit vielen Jahren tätig sind, und nicht in die Deutsche Rentenversicherung einzahlen, laufen Gefahr, rückwirkend nachberechnet zu werden; hier unterliegt jeder Fall einer Einzelfallprüfung nach den o. a. Grundsätzen. Sofern hier Vorsatz bei der Nichtmeldung nachgewiesen kann, werden auch die Verjährungsfristen aufgehoben, so dass hier eine Nachzahlung für mehrere Jahre droht.

Beitragsbemessung (Stand 1.1.2024)

Grundlage für die Bemessung ist der jüngste Steuerbescheid.

Im ersten Jahr sollte der erwartete zu versteuernde Gewinn nicht zu hoch eingeschätzt werden, da zuviel gezahlte Beträge nicht erstattet werden.

Sinnvoll ist insofern die Angabe "einkommensgerechte Beitragszahlung", da dann lediglich ein Betrag in Höhe von 18,6 % des zu versteuernden Gewinns, mindestens jedoch 100,07 EUR, zu zahlen ist.

Der Höchstbetrag ist auf 1.404,30 EUR begrenzt.

Die Beiträge von mind. 100,07 EUR sind zunächst an die Deutsche Rentenversicherung zu zahlen; eine Erstattung der hälftigen Beiträge durch das Jugendamt erfolgt rückwirkend bei Nachweis und nur, wenn öffentliche Förderung besteht. Die Erstattung ist steuerfrei.

Wenn das monatliche Einkommen unter 538,00 EUR/mtl. zu versteuerndem Gewinn liegt, kann ein Antrag auf Befreiung von der gesetzlichen Rentenversicherungspflicht gestellt werden.

Sollte sich der zu versteuernde Gewinn absehbare Zeit um mindestens 30% verringern oder die 538,00 EUR-Grenze unterschreiten, kann bei der Deutschen Rentenversicherung formlos eine Beitragsanpassung beantragt werden.

Es kann auch der sog. Regelbeitrag gezahlt werden. Die Höhe dieses Regelbeitrages wird jährlich durch Rechtsverordnung festgelegt.

Er beträgt zurzeit 657,51 EUR monatlich (644,49 EUR neue Bundesländer).

Wenn Sie sich für den Regelbeitrag entscheiden, brauchen Sie nicht Jahr für Jahr Ihr Einkommen beim Rentenversicherungsträger nachweisen. In den ersten drei Jahren nach einer Existenzgründung muss immer der halbe Regelbeitrag gezahlt werden, es sei denn, es wurde eine einkommensgerechte Zahlung beantragt.

Die Zahlung des Regelbeitrages bietet sich immer dann an, wenn der zu versteuernde Gewinn monatlich über 3.535,00 EUR (3.465,00 EUR neue Bundesländer) liegt, da 18,6 % von 3.535,00 EUR (3.465,00 EUR neue Bundesländer) genau dem Regelbeitrag entspricht, ein höherer Gewinn sich also nicht in höheren Beiträgen auswirkt.

2. Angestellte Tagespflegeperson

Für angestellte Kinderbetreuer gilt gesetzliche Versicherungspflicht über die Eltern des Tageskindes. Beide Seiten zahlen die Hälfte von 18,6 %.

3. Hauptberufliche unselbstständige Tätigkeit und zusätzlich nebenberufliche Selbständigkeit

Wird neben einer hauptberuflichen, sozialversicherungspflichtigen, Tätigkeit zusätzlich nebenberuflich selbständig gearbeitet, so löst dies grundsätzlich keine eigene Sozialversicherungspflicht aus.

Allerdings gibt es Folgendes zu beachten:

Die selbständige Tätigkeit muss tatsächlich nebenberuflich sein.

Dabei wird eine Grenze bei 18 Stunden wöchentlich zu ziehen sein; außerdem muss die Hauptarbeitskraft auf die angestellte Tätigkeit aufgewandt werden. Wenn jedoch die selbständige Tätigkeit im Vordergrund steht werden die Versicherungsbeiträge vom Gesamteinkommen berechnet.

Aktuell: Riestern auch für verheiratete Selbstständige ohne Mindestbeitrag

Obwohl Selbständige und Freiberufler grundsätzlich nicht zu dem Personenkreis gehören, der Anspruch auf eine Riester-Förderung hat, gibt es für viele dennoch die Möglichkeit, in den Genuss der staatlichen Förderung zu kommen.

Voraussetzung ist, dass beide Ehepartner in Deutschland einkommensteuerpflichtig sind, nicht dauernd getrennt leben und der zulagenberechtigte Ehepartner einen Riester-Vertrag abschließt und dort die Mindestbeiträge (4 Prozent des Bruttoeinkommens des Vorjahres) einzahlt.

In diesem Fall kann der Selbständige jetzt einen eigenen Riester-Vertrag abschließen, erhält die vollen staatlichen Zulagen und muss dafür (ab 2012) nur einen eigenen Mindestbeitrag in Höhe von lediglich 60,00 Euro jährlich einzahlen. Seine Zusatzrente finanziert der Staat quasi zu 100 Prozent. Natürlich lassen sich durch zusätzliche Eigenbeiträge die späteren Rentenleistungen weiter aufstocken.

Die staatliche Grundförderung pro Person beträgt 175,00 Euro, pro Kind 185,00 Euro und für ab 2008 geborene Kinder sogar 300,00 Euro jährlich.

Der steuerliche Sonderausgabenabzug steht jedoch nur dem pflichtversicherten Partner zu.

Hinweise für die Tagespflegeperson:

Selbständige Tagespflegepersonen müssen die Aufnahme der Tätigkeit innerhalb von 3 Monaten der Deutsche Rentenversicherung melden.

Zuviel gezahlte Beiträge werden nicht erstattet.

Bei nicht nur kurzfristigem Gewinnrückgang kann eine Beitragsanpassung beantragt werden.

Achtung:

Nach § 10 der Altersvorsorgedurchführungsverordnung (AltvDV) sind die Jugendämter verpflichtet, alle seit dem Jahr 2016 gem. § 10 Abs. 4b EStG an Tagespflegepersonen steuerfrei gezahlten Zuschüsse zur Altersvorsorge elektronisch an die Zentrale Zulagenstelle für Altersvermögen (ZfA) bei der Deutschen Rentenversicherung Bund zu melden:

"Behörden im Sinne des § 6 Absatz 1 der Abgabenordnung und andere öffentliche Stellen, die einem Steuerpflichtigen für die von ihm geleisteten Beiträge im Sinne des Absatzes 1 Nummer 2, 3 und 3a steuerfreie Zuschüsse gewähren oder Vorsorgeaufwendungen im Sinne dieser Vorschrift erstatten (übermittelnde Stelle), haben der zentralen Stelle jährlich die zur Gewährung und Prüfung des Sonderausgabenabzugs nach § 10 erforderlichen Daten nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung zu übermitteln."

Das kann in Einzelfällen dazu führen, dass die DRV erstmalig Kenntnis von der Rentenversicherungspflicht der Tagespflegeperson erlangt und Pflichtbeiträge nachfordert.

Urteil zum Anspruch von Tagespflegepersonen auf Beitragserstattung

Das Verwaltungsgericht Schleswig-Holstein (Urteil vom 11.02.2010, Az. 15 A 162/09) hat als erstes Gericht ein Urteil zum Anspruch einer Tagespflegeperson auf Erstattung vonAufwendungen zu ihrer Alterssicherung gefällt.

Darin heißt es:

"Nach den Empfehlungen des Deutschen Vereins für öffentliche und private Fürsorge e. V. betreffend die Ausgestaltung der Kindertagespflege erfordert das Kriterium der Angemessenheit der Alterssicherung eine Bewertung der Art der Alterssicherung und der Höhe der Aufwendungen.

Für die Bewertung der Alterssicherung nicht versicherungspflichtiger Tagespflegepersonen wird danach empfohlen, als Orientierungsfaktor für einen Standardfall den Mindestbeitrag anzusetzen, den selbständige Tagespflegepersonen bei privat finanzierter Betreuung für ihre Rentenversicherung zahlen; abhängig von der Höhe des Anerkennungsbetrages soll die Erstattung höher oder geringer ausfallen.

Jedenfalls der Grundgedanke dieser Empfehlungen ist immer noch aktuell und spricht dafür, angesichts der dargestellten sozialversicherungsrechtlichen Änderungen nunmehr den gesetzlichen Rentenversicherungsbeitrag einer selbständig tätigen Tagespflegeperson als angemessen anzuerkennen. ... Daher ist die Kammer der Auffassung, dass bei Fallgestaltungen der vorliegenden Art der gesetzliche Rentenversicherungsbeitrag stets als angemessen anzusehen ist."

Kindertagespflege und gesetzliche Rente

Tagespflegepersonen müssen ab einem monatlichen Gewinn über 538,00 EUR in die gesetzliche Rentenversicherung einzahlen.

Viele wähnen sich damit in Sicherheit und glauben, damit für ihr Alter gut abgesichert zu sein.

Was sie aber konkret an Rente einmal aus der Rentenversicherung erhalten, machen sich die Wenigsten bewusst.

Der Bundesverband für Kindertagespflege (BVKTP) hat beim Forschungsinstitut für Bildungs- und Sozialökonomie (FiBS) eine Expertise in Auftrag gegeben, die die Alterssicherung von Kindertagespflegepersonen (KTPP) näher beleuchtet.

Das Ergebnis ist ernüchternd.

Entsprechend den erzielbaren Einkommen fallen auch die aus einer Tätigkeit als KTPP entstehenden Rentenansprüche vergleichsweise niedrig aus.

An den Beispielen Baden-Württemberg, Berlin, Bremen, Hamburg, Schleswig-Holstein und Thüringen wird deutlich, dass in der selbstständigen Kindertagespflege in keinem der sechs genannten Bundesländer das Rentenniveau erreicht wird, welches bei vergleichbaren Bedingungen bezüglich Renteneintrittsalter und Kinderbetreuungszeiten einem Rentenanspruch nach TVöD SuE 2 (Beschäftigter als Kinderpfleger) entspräche.

Bei einer angenommenen Tätigkeitsdauer von 30 Jahren und einer Wochenarbeitszeit von 39 Stunden (inkl. nicht unmittelbar pädagogische Arbeiten) im Haushalt der KTPP und vier zu betreuenden Kindern unter drei Jahren beläuft sich die zu erwartende Rente auf monatliche Beträge zwischen 242,00 EUR und 650,00 EUR. Hier müsste dann die Grundsicherung im Alter unterstützen.

Mit berufspädagogischer Ausbildung und/oder einem Grundrentenzuschlag (individueller Zuschlag zur Rente, honoriert eine langjährige Versicherung - mind. 33 Jahre - bei unterdurchschnittlichem Einkommen) können sich die Rentenansprüche in den Beispielrechnungen in Einzelfällen auf max. 1.289,00 EUR erhöhen.

Quelle: "Leistungsgerechte Vergütung und Alterssicherung von Kindertagespflegepersonen als Beitrag zur Fachkräftegewinnung", Dr. Michael Cordes und Elena Karrmann (FiBS), Dezember 2021

Übersicht Rentenversicherung (Stand: Januar 2024)

Zur besseren Ansicht bitte Bild anklicken!

>> Zurück zur Übersicht