Versicherung

1. Selbständige Tagespflegepersonen (Stand 01.01.2025)

Bei selbstständiger Tätigkeit, siehe unter "Was ist eigentlich der Unterschied zwischen einer Tagespflegeperson und einer Kinderfrau?", erfolgt freiwillige gesetzliche oder private Krankenversicherung.

Die Höhe der Beiträge hängt vom zu versteuernden Einkommen (gesetzliche KV) bzw. vom persönlichen Gesundheitsrisiko (private KV) ab.

Bei Ausübung von Minijob und Selbständigkeit gilt die Einkommensgrenze von insgesamt 556,00 EUR.

Gesetzliche Krankenversicherung (Familienmitversicherung)

Für selbstständig Tätige gilt § 10 SGB V:

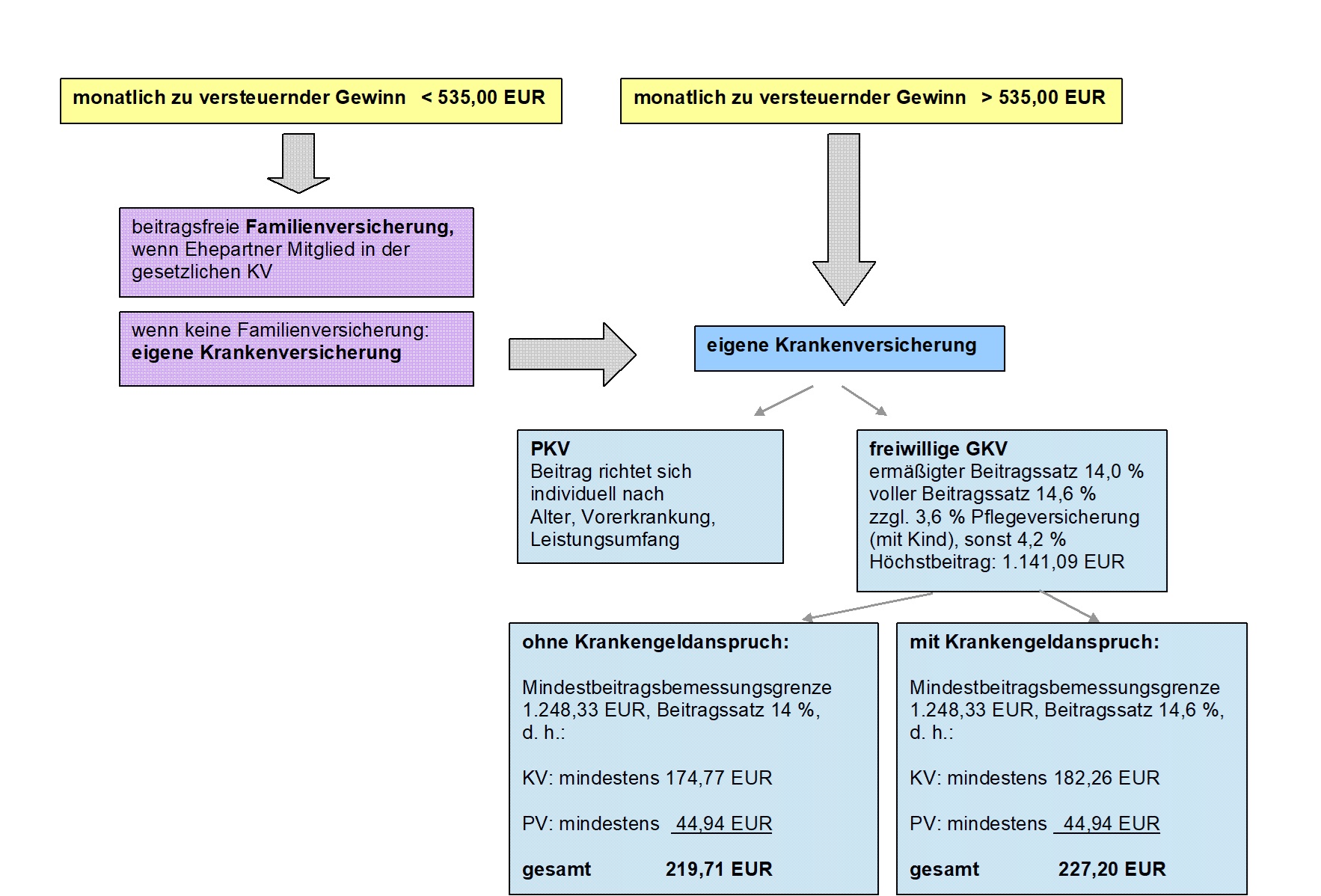

Wer nicht mehr als 5 gleichzeitig anwesende fremde Kinder betreut, übt keine hauptberufliche Erwerbstätigkeit aus, d. h. er kann familienversichert sein, wenn die Einkommensgrenze von 535,00 EUR/mtl. zu versteuernder Gewinn nicht erreicht wird.

Freiwillige gesetzliche Krankenversicherung

Wer sich als selbstständig Tätige(r) freiwillig versichert, zahlt einen Betrag, der sich entsprechend dem tatsächlichem Einkommen bemisst; die Mindestbemessungsgrundlage beläuft sich derzeit auf 1.248,33 EUR. Der Beitrag beträgt damit mindestens 174,77 EUR für die Krankenversicherung und 42,44 EUR für die Pflegeversicherung.

Ist das tatsächliche Einkommen höher als 1.248,33 EUR, berechnet sich der Beitrag nach dem tatsächlichen Einkommen (zu versteuernder Gewinn).

Als Beitragssatz findet der ermäßigte Beitragssatz der gesetzlichen Krankenversicherung Anwendung, derzeit 14,0 %. Hinzu kommt der Beitrag für die Pflegeversicherung mit derzeitigem Beitragssatz von 3,6 % (4,2 % für Kinderlose).

Bei einem zu versteuernden Gewinn von 1.500,00 EUR monatlich ergibt sich ein monatlicher Beitrag von Kranken- und Pflegeversicherung von 264,00 EUR.

Die Höchstbeiträge für die freiwillige gesetzliche Krankenversicherung mit Krankengeldanspruch liegen derzeit bei monatlich 804,52 EUR, für die Pflegeversicherung bei 220,51 EUR (Kinderlose).

Achtung:

Ist der Ehepartner nicht gesetzlich versichert, wird das von diesem erzielte Einkommen teilweise angerechnet.

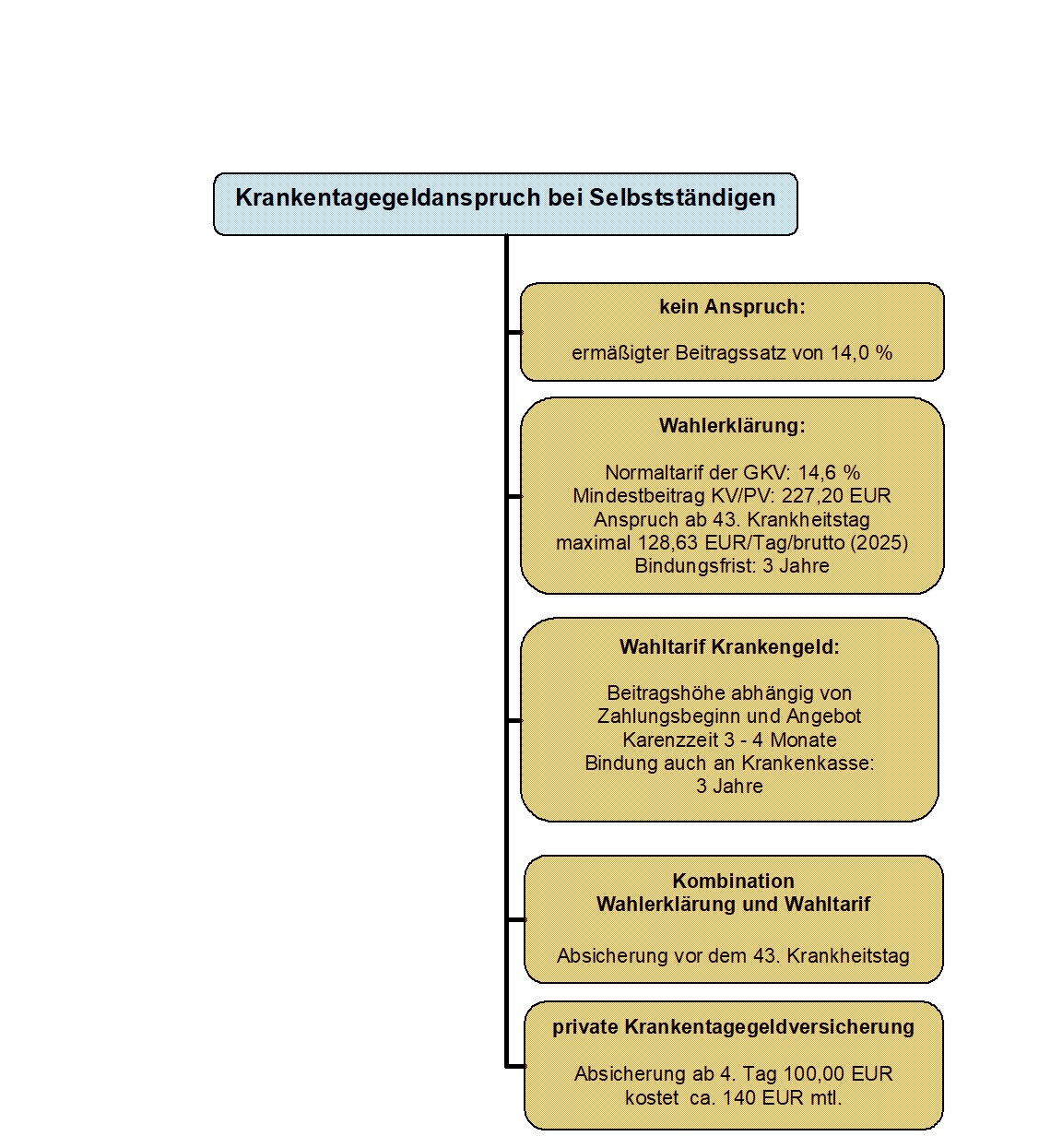

Krankentagegeld

Bei der Absicherung von krankheitsbedingtem Verdienstausfall gibt es für freiwillig gesetzlich Versicherte verschiedene Möglichkeiten.

Es besteht die Möglichkeit, statt des ermäßigten Beitragssatzes den Normaltarif in der gesetzlichen KV zu wählen (Wahlerklärung); dieser beträgt derzeit 14,6 %.

Der Mindestbeitrag beträgt dann insgesamt (KV und PV) 227,20 EUR mtl.

Der Anspruch auf das gesetzliche Krankengeld besteht dann ab dem 43. Tag der krankheitsbedingten Arbeitsunfähigkeit.

Achtung:

Wenn Sie den gesetzlichen Krankengeldanspruch (Normalbeitrag) wählen, sind Sie an diese Entscheidung 3 Jahre lang gebunden

Die zweite Möglichkeit ist der sog. Wahltarif.

Die Höhe des für den Wahltarif Krankengeld zu zahlenden Beitrages richtet sich nach dem vereinbarten Beginn für die Zahlung des Krankengeldes und dem Angebot der jeweiligen Kasse. Er wird unabhängig vom Alter, Geschlecht oder Krankheitsrisiko des Kassenmitglieds festgelegt.

Es gibt eine Karenzzeit von mindestens 3 bis 4 Monaten.

Achtung:

Wenn Sie sich für den Wahltarif entscheiden, sind Sie an diese Entscheidung und an die Krankenkasse 3 Jahre lang gebunden

Weiterhin kann man Wahlerklärung und Wahltarif kombinieren, um bereits vor dem 43. Krankheitstag Krankentagegeld zu bekommen.

Zuletzt gibt es die private Krankentagegeldversicherung. Hier kostet beispielsweise die Absicherung von 100,00 EUR pro Tag ab dem 4. Tag rund 142,00 EUR monatlich.

Übersicht Krankengeld (Stand 1.1.2025)

Private Krankenversicherung

Bei der privaten Krankenversicherung sind monatliche Beiträge zu zahlen, die sich nach dem jeweiligen Tarif des Versicherers richten und von Eintrittsalter, Geschlecht und persönlichem Gesundheitsstatus abhängig sind.

Aktuelle Rechtsprechung:

Nach einem aktuellen Beschluss des nordrhein-westfälischen Landessozialgerichts sind ehemals Selbständige bei Bezug von "Hartz IV" nicht automatisch gesetzlich krankenversichert.

Wer in der Vergangenheit selbständig erwerbstätig und privat versichert war, wird bei Bezug von Arbeitslosengeld II ("Hartz IV") nicht in der gesetzlichen Krankenversicherung (GKV) versicherungspflichtig. Dies gilt auch dann, wenn schon vor dem Leistungsbezug der private Krankenversicherungsschutz beendet und die selbständige (hauptberufliche) Tätigkeit aufgegeben worden war (vgl. LSG Nordrhein-Westfalen, Beschl. v. 23.08.2010 - L 16 KR 329/10 BER).

Erstattung durch das Jugendamt

Seit 2009 können die hälftigen Beiträge zur Krankenversicherung durch das Jugendamt erstattet werden, siehe unter "Welche öffentlichen Zuschüsse gibt es?".

Eine Erstattung der hälftigen Beiträge erfolgt jedoch nur, soweit diese "angemessen" sind und nachgewiesen werden, und wenn mindestens eine öffentliche Förderung besteht. Die Erstattung ist steuerfrei.

2. Abhängig beschäftigte Tagespflegepersonen

Bei abhängiger Beschäftigung, siehe unter "Was ist eigentlich der Unterschied zwischen einer Tagespflegeperson und einer Kinderfrau?", müssen die Eltern als Arbeitgeber dieTagespflegeperson bei einer gesetzlichen Krankenkasse anmelden.

Die Höhe der Beiträge richtet sich nach dem jeweiligen Beitragssatz der Krankenkassen, dieser beträgt derzeit einheitlich 14,6 %.

Davon sind 7,3 % vom Arbeitnehmer und 7,3 % vom Arbeitgeber zu entrichten, der Pflegesatz ist einheitlich.

Zudem erheben manche Krankenkassen einen Zusatzbeitrag von ihren Versicherten.

3. Hauptberufliche unselbständige Tätigkeit und zusätzlich nebenberufliche Selbständigkeit

Wird neben einer hauptberuflichen, sozialversicherungspflichtigen, Tätigkeit zusätzlich nebenberuflich selbständig gearbeitet, so löst dies grundsätzlich keine eigene Sozialversicherungspflicht aus.

Allerdings gibt es Folgendes zu beachten:

Die selbständige Tätigkeit muss tatsächlich nebenberuflich sein.

Dabei wird eine Grenze bei 18 Stunden wöchentlich zu ziehen sein; außerdem muss die Hauptarbeitskraft auf die angestellte Tätigkeit aufgewandt werden.

Wenn jedoch die selbständige Tätigkeit im Vordergrund steht werden die Versicherungsbeiträge vom Gesamteinkommen berechnet.

Achtung:

In der Elternzeit, siehe auch unter "Welche Ansprüche habe ich bei der Geburt eines eigenen Kindes?", ist die Mitgliedschaft in der gesetzlichen Krankenversicherung grundsätzlich beitragsfrei. Das trifft nicht auf zusätzliche beitragspflichtige Einnahmen zu. Für die Krankenkasse gilt für eine Nebentätigkeit die Grenze von 18 Stunden pro Woche bzw. 556,00 EUR aus abhängiger und 535,00 EUR aus selbstständiger Tätigkeit.

Bauen Sie Ihre Nebentätigkeit auf die in der Elternzeit möglichen mehr als 30 Stunden pro Woche aus, sind Sie für die Krankenkasse hauptberuflich selbstständig. In diesem Fall muss jedoch zusätzlich darauf abgestellt werden, ob das Erwerbseinkommen die Hauptquelle zur Bestreitung des Lebensunterhaltes darstellt. Davon ist jedenfalls auszugehen, wenn das Arbeitseinkommen 75 v.H. der monatlichen Bezugsgröße (2025: 3.745,00 EUR) übersteigt. Dann wird die selbstständige Tätigkeit beitragspflichtig. Es gibt aber für die Krankenversicherungen die Möglichkeit, eine Einzelfallentscheidung zu treffen.

Freiwillig Versicherte müssen grundsätzlich Beiträge bezahlen, gegebenenfalls den Mindestbeitrag. War ein Ehepartner als Arbeitnehmer bisher freiwilliges Mitglied, befindet sich nun in Elternzeit und erfüllt die sonstigen Voraussetzungen, kann er in die Familienmitversicherung aufgenommen werden.

Hinweise für die Tagespflegeperson

Eine Erstattung der hälftigen Beiträge einer "angemessenen Krankenversicherung" durch das Jugendamt erfolgt nur, wenn mindestens eine öffentliche Förderung besteht. Die Erstattung ist steuerfrei. Hierzu siehe auch unter "Welche öffentlichen Zuschüsse gibt es?".

Für beide Beschäftigungsformen ist eine Familienmitversicherung möglich, wenn der Ehegatte das Hauptfamilieneinkommen bestreitet und Mitglied in einer gesetzlichen Krankenkasse ist.

Ausschlaggebend ist das zu versteuernde Einkommen der Tagespflegeperson. Dies darf bei abhängiger Beschäftigung bis 556,00 Euro, bei Selbstständigen bis 535,00 Euro betragen. Zum Unterschied siehe unter "Was ist eigentlich der Unterschied zwischen einer Tagespflegeperson und einer Kinderfrau?".

Übersicht Krankenversicherung (Stand 1.1.2025)

Zur besseren Ansicht bitte Bild anklicken!

>> Zurück zur Übersicht